一、基本概念

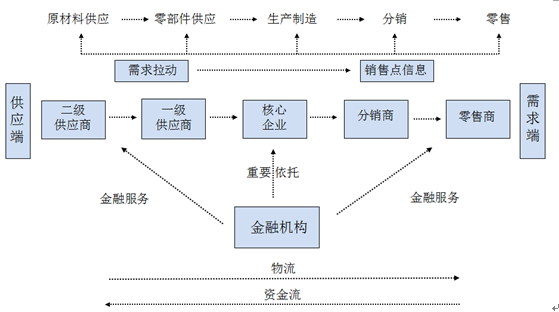

產業(yè)鏈是指貫通從產品設計到原材料和零部件供應、生產制造、分銷、零售等過程,由核心制造企業(yè)、供應商、分銷商、零售商等組成的網絡。產業(yè)鏈金融是指以核心企業(yè)為依托,以真實貿易背景為前提,運用自償性貿易融資的方式,通過對產業(yè)鏈上相關企業(yè)的信息流、資金流、物流的控制,降低資金風險,對產業(yè)鏈上下游企業(yè)提供的綜合性金融產品和服務。

產業(yè)鏈金融業(yè)務的參與主體,可以歸納為四類:一是資金需求方,即產業(yè)鏈中處于從屬、配角地位的核心企業(yè)的上下游配套中小企業(yè);二是資金的供給方,主要是商業(yè)銀行、企業(yè)集團財務公司、消費金融公司、保理公司、融資租賃公司、小貸公司、互聯網金融公司等金融機構;三是中介服務機構,包括第三方交易平臺、物流公司、倉儲公司、信息化管理服務提供商等,是資金供需之外的第三方;四是監(jiān)管機構,國內主要是人民銀行、銀監(jiān)會、商務部、地方金融辦等。

圖1 產業(yè)鏈及產業(yè)鏈金融結構網絡

二、國內產業(yè)鏈金融商業(yè)模式

隨著參與主體、風控手段的多元化,產業(yè)鏈金融在商業(yè)模式上一直保持創(chuàng)新求變的態(tài)勢,服務提供方已由商業(yè)銀行擴展至保理公司、流通企業(yè)、電商平臺、行業(yè)門戶、信息化服務商及大型制造業(yè)集團等多類機構,并各自衍生出不同的特點與適應性。

1、商業(yè)銀行服務模式

商業(yè)銀行是國內產業(yè)鏈金融的先行者和深度參與者,國內產業(yè)鏈金融的發(fā)展是始于2006年深圳發(fā)展銀行推出“供應鏈金融”品牌,并提出“1+N”模式(1家核心企業(yè)+N家上下游企業(yè))。銀行圍繞核心企業(yè),管理上下游中小企業(yè)的資金流和物流,并把單個企業(yè)的不可控風險轉變?yōu)楫a業(yè)鏈企業(yè)整體的可控風險,主要強調通過核心企業(yè)批量為上下游企業(yè)提供融資、支付結算等多種金融服務。該模式實現了銀行、核心企業(yè)與上下游企業(yè)的共贏,但在風險管理及跨組織合作方面存在內在的不穩(wěn)定性。

2、電商服務平臺模式

隨著互聯網的發(fā)展,電子商務改變傳統(tǒng)的貿易方式,并帶來了大量的在線支付結算、線上信貸、訂單融資等需求,為產業(yè)鏈金融帶來了發(fā)展機遇。電商平臺服務模式是指電商平臺通過獲取買賣雙方在其互聯網平臺上的大量交易信息,以及對庫存、物流信息的共享掌握,根據上下游企業(yè)的需求為平臺上的供應商和零售商提供金融產品與融資服務。以京東金融為例,其依托京東生態(tài)平臺,逐漸發(fā)展出供應鏈金融、消費金融、眾籌、財富管理、支付、保險、證券和金融科技服務8個版塊,獲得了支付、小貸、保理、基金銷售、保險經紀等多項金融牌照,構建起相對完善的生態(tài)圈金融服務平臺。

3、行業(yè)門戶內嵌模式

行業(yè)門戶作為所在行業(yè)信息與電子商務交流的入口,依靠其在行業(yè)內長期深耕和積累,擁有大量的行業(yè)客戶和資源,通過資訊服務聚集客群,建立B2B電商平臺提供特定行業(yè)的信息、數據研究服務、電子商務服務及其增值服務等,吸引同一產業(yè)鏈內的企業(yè)客戶進行業(yè)務拓展與延伸,利用門戶平臺優(yōu)勢內嵌產業(yè)鏈金融,為平臺上企業(yè)解決融資等問題。以上海鋼聯為例,上海鋼聯成立的鋼銀電商以在線交易為核心,整合第三方支付結算平臺、多級監(jiān)管的倉儲物流平臺記憶在線融資服務平臺,從而形成鋼鐵生產企業(yè)、貿易企業(yè)、終端用戶、倉儲企業(yè)、加工企業(yè)、物流企業(yè)、銀行、保險等多方共贏的“完美閉環(huán)”。

4、流通企業(yè)主導模式

流通企業(yè)主導模式是指產業(yè)鏈中負責運輸和倉儲管理業(yè)務的流通企業(yè),憑借其常年與產業(yè)鏈上下游的深厚關系,通過物流活動參與到產業(yè)鏈運作中,利用GPS、RFID等物聯網技術整合物流網絡,鏈接資金提供方,為中小企業(yè)提供倉儲融資、訂單融資、保理等服務,成為產業(yè)鏈金融的主導者。

在產業(yè)鏈金融發(fā)展模式持續(xù)迭代演變過程中,不同領域的企業(yè)將自身業(yè)務特點與產業(yè)鏈金融發(fā)展要素相匹配,推動了產業(yè)鏈金融主體多元化,服務模式線上化、智能化,突破了以融資為核心的金融活動,轉向以自身主體產業(yè)為基礎,構建業(yè)務場景或交易平臺,在嵌入金融服務,完善客戶服務體系,優(yōu)化產業(yè)鏈運營并實現金融增值。

|